대출을 원하는 사람이 대출신청을 하면 투자자는 그 내용을 보고 개인에게 투자를 하여 투자수익을 내는 구조

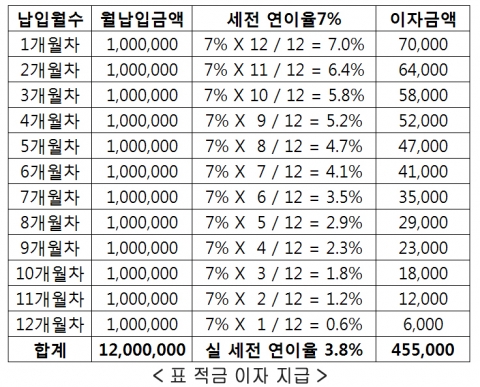

표에 의하면 매회 입금하는 금액 중 연이자를 모두 받을 수 있는 돈은 1개월 차에만 해당된다. 나머지는 적금 통장에 1개월~11개월이 남아있으므로 그만큼 이자를 적게 받게 되며 마지막 달에는 1달치 이자만 받으므로 0.6%(세전)의 이자만 받게 된다. 이러한 내용을 종합적으로 계산해 보면 저축은행의 정기적금 이자는 7%(세전)가 아닌, 3.8%(세전)가 된다.

이에 올해 2월 소비자 물가상승률 3.1%를 제하면 0.7%(세전)이 되며, 이는 곧 세금을 공제한다면 사실상 0%에 가까운 수익도 볼 수 있다는 말이다.

반면 새로운 투자처로 공개된 P2P금융이 IT금융 전문가들로부터 새롭게 주목 받고 있다. ‘P2P금융투자’ 는 P2P금융사의 사이트에 대출을 원하는 사람이 대출신청을 하면 투자자는 그 내용을 보고 개인에게 투자를 하여 투자수익을 내는 구조이다.

P2P금융 대표기관 머니옥션의 예를 들면 수익률은 다음과 같다. 머니옥션에서 6개월 이상 투자한 상위 100명의 투자회원의 경우 연평균 투자수익은 30.05%(세전)이다. 6개월 이상 투자한 투자자 전체의 통계를 보아도 연 8.7%(세전)로 우수한 수준이다.

물론 상대적으로 수익이 낮은 회원도 있지만, 전문가들의 통계자료에 의하면 분산투자로 리스크를 줄이고, 장기간 지속적 투자를 할 경우 복리투자로 더 큰 수익을 낼 수 있다고 보고되고 있다. 모든 상환금액을 바로 재투자할 시의 복리수익은 현재 연평균 투자수익인 30.05%(세전)를 기준으로 계산하면, 2년 후 69.13%(세전), 3년 후 119.95%(세전)의 복리수익이 이론상 가능하며, tn**** 의 아이디를 사용하는 회원의 누적 수익은 73.09%(세전)가 되어 이론만이 아님을 입증했다.

모든 투자에는 언제나 리스크가 따르지만 얼마나 리스크 관리를 잘 하는가와 장기간 지속적인 투자가 성공투자의 핵심이다. P2P금융 투자를 홍하여 더 많은 투자자들이 플러스 수익을 낼 것 이라고 P2P금융 전문가들은 말하고 있다.